お知らせ

定額減税、実務が複雑過ぎて現場は混乱

【埼玉土建本部】

つぶやき

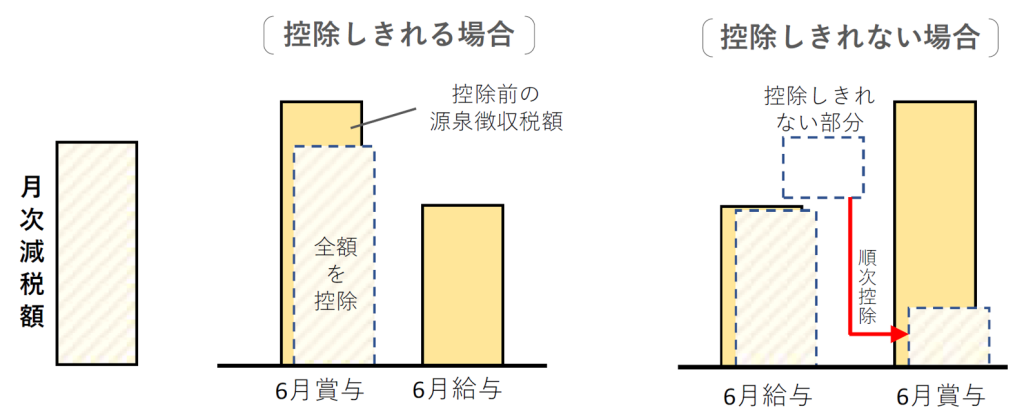

6月から始まる「定額減税」は、所得税(1人3万円)・住民税(1人1万円)定額で各税金から減税される制度ですが、その複雑な条件や事務手続きにより、多くの個人事業主や経理担当者が戸惑っています。所得税減税について対象となる人は「令和6年分の合計所得⾦額が1805万円以下である⼈」とされており、減税の開始時期は所得の種類によって異なります。給与所得の場合、令和6年6月1日以降に支給される給与や賞与から、事業所得の場合は確定申告をした際に減税されます。

特に給与所得者に対する減税の流れが複雑で給与を計算し、支払う事業主や経理担当者が頭を悩ませています。従業員毎に減税額を計算し、毎月の給与から天引きしている所得税(源泉徴収税)と相殺して減税します。そして、年末調整後に源泉徴収票へ定額減税の内容を記載するまでが事業主に課せられた実務となります。

殆どの方が対象となりますが所得の種類や扶養の状況など、様々な要素が絡み合い理解が難しい点があります。スピード感も無く、実務面でも負担が増えてしまう制度であり、「減税より給付金の方が良かった」との意見も寄せられています。

(図:国税庁HPより)